審査に通りやすいおまとめローンはどこ?

いまの借入状況でおまとめローンが利用できるか知りたい

おまとめローンとは、カードローンやクレジットカードのリボ払いを一本化して、返済先を1社に絞るローン商品です。

返済先を1つにすることで、毎月の返済額や金利も下がる可能性があり、多重債務者になるリスクをさけられます。

毎月の返済額が減るので、少ない給料でも無理せず完済を目指せるメリットがあります。

Best Picks編集部

Best Picks編集部この記事では、おまとめローンのおすすめランキング24選を紹介しています。

現在の借入状況によっては、おまとめできない場合があるので以下を確認してください。

現在の借入総額が、

- 年収の1/3を超えている⇒消費者金融系のおまとめローンへ

- 年収の1/3を超えていない⇒銀行系のおまとめローンへ

また、おまとめローンを選び方やメリット・デメリットも解説しています。

おまとめローンは適当に申し込むと、金利が下がらずに毎月の支払額が増えてしまう可能性もあります。自分に適したおまとめローンの選び方を理解してから、申し込みましょう。

おまとめローンとは複数の借り入れを低金利で1本化すること

おまとめローンは、複数の借り入れを一本化して金利や毎月の返済額を減らし、完済を目指すローン商品です。

一般的なカードローンと違い、総量規制が適応されず年収の1/3以上の借り入れ金額があっても利用できます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:日本賃金協会

また、例外貸付けの借換えである条件として、

- 借換え後の金利が、借換え前の金利より上回らない

- 1カ月の負担額が、借換え前の金額を上回らない

があることから、確実に金利と毎月の返済額を減らせます。

必ず借りれるおまとめローンはある?

結論からいうと、必ず借りれるおまとめローンはありません。

おまとめローンに限らず、銀行や消費者金融からお金を借りる場合は必ず審査があります。

特におまとめローンは年収1/3以上の借り入れができるので、信用情報や返済能力が重要視される傾向です。

しかし、現在の借入状況や申し込みをする銀行・消費者金融によっては審査に通りやすい場合もあるのでくわしく解説します。

借入状況によって審査に通りやすいおまとめローンはある

現在の借入状況によっては審査に通りやすいおまとめローンもあります。

たとえば、以下の場合は年収が同じであっても借入したい金額が低いAさんの方が当然審査に通りやすいです。

| 年収 | 借入金額 | |

|---|---|---|

| Aさん | 300万円 | 50万円 |

| Bさん | 300万円 | 150万円 |

Bさんの場合、年収300万円に対して150万円の借り入れは総量規制にかかってしまいます。

そのため、銀行法や独自の貸付条件に基づいて融資している銀行系のおまとめローンは審査に通らない可能性があります。

銀行系のおまとめローンは、使い道自由のフリーローンといったものが多く総量規制内(年収の1/3以内)が条件であることがほとんどです。

年収1/3以上の借換えをしたい方は、消費者金融のおまとめローンを利用しましょう。

おまとめローンにおすすめの消費者金融ランキング

消費者金融は、貸金業法に則って融資を行なっています。

貸金業法ではおまとめローンに、以下5つの条件を設けています。

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

2 総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

借り換え後は、金利や毎月の返済額が下がることを条件にしているため、消費者金融のおまとめローンであれば、確実に生活が楽になります。

Best Picks編集部数多くある消費者金融の中で、特におすすめなのは、以下の10社です。

| 消費者金融 |  プロミス |  レイク |  アイフル |  SMBCモビット |  ダイレクトワン | JCB カードローン | ORIX MONEY | いつも | 中央リテール |

|---|---|---|---|---|---|---|---|---|---|

| 金利 | 6.3%~17.8% | 6.0%~17.5% | 3.0%~17.5% | 3.0%~18.0% | 年利4.9%~18.0% | 4.4%~12.5% | 3.0%~17.8% | 4.8%~18.0% | 10.95~13.0% |

| 限度額 | 300万円 | 500万円 | 800万円※1 | 500万円 | 300万円 | 500万円 | 800万円 | 500万円 | 500万円 |

| 融資スピード | 最短3分 | Webで最短10分 | 最短20分 | 最短15分 | 最短即日 | 最短即日 | 最短翌日 | 最短45分 | 最短翌日 |

| 最大返済期間 | 10年 | 10年 | 10年 | 13年4ヶ月 | 10年 | 12年1ヶ月 | 8年 | 5年 | 10年 |

| 最大返済回数 | 120回 | 120回 | 120回 | 160回 | 120回 | 145回 | 96回 | 60回 | 120回 |

| 年齢制限 | 20〜65歳 | 満20歳〜70歳 | 20〜69歳 | 20〜65歳 | 25歳以上 | 20〜58歳 | 20〜69歳 | 20〜65歳 | 20〜65歳 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

それぞれの特徴や注意点を解説していきます。

プロミスは年収1/3を超える借入もOK

公式URL:https://cyber.promise.co.jp/APD03X/APD03X08

| 金利 | 6.3%~17.8% |

| 限度額 | 300万円 |

| 融資スピード | 最短3分 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 20〜65歳 |

| 担保・保証人 | 不要 |

| 日本貸金業協会会員番号 | 第000001号 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

プロミスのおまとめローンは、総量規制の対象外なので年収の3分の1を超える融資にも対応しています。

また、プロミスのローン商品もまとめられるため、プロミスで追加融資を断られた人でも利用できる可能性が高いです。

プロミスのおまとめローン最大の特徴は、他社の解約が融資の条件になっていない点です。

おまとめローンの目的は借金の一本化なので、「他社の解約」はほぼすべてのおまとめローンの条件となっています。

しかし、プロミスのおまとめローンの融資条件は、他社契約に関する条件は設けられていません。

そのため、プロミスのおまとめローンで借金を一本化した後に、他社で融資を受けることも可能です。

Best Picks編集部「おまとめローンで借金をまとめたいけど、カードローンが使えなくなるのは困る」このように考えている人は、プロミスを検討してください。

レイクは100万円以上の借入なら金利が6~15%

公式URL:https://lakealsa.com/cashing/other/omatome/

| 金利 | 6.0%~17.5% |

| 限度額 | 500万円 |

| 融資スピード | Webで最短10分 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 満20歳〜70歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 |

| 日本貸金業協会会員番号 | 第000003号 |

※融資のスピードは、お申込み時間や審査によりご希望に添えない場合がございます。

レイクでは、「レイクdeおまとめ」というおまとめローン専用商品を提供しています。

レイクdeおまとめの金利は6.0%~17.5%で、消費者金融のおまとめローンとして一般的な範囲です。

しかし、借入額が100万円を超える場合、金利は6.0%〜15.0%に引き下げられます。

さらに、レイクdeおまとめは総量規制の対象外で、年収の3分の1を超える借入が可能です。

おまとめローン「レイクdeおまとめ」 は、お借入総額が年収の3分の1を超える場合でも、お申込み可能です。

年収の1/3を超える借入れがありますが、おまとめローンへの申込みは可能ですか?|レイク

Web申し込みなら、最短10分で融資可能です。急ぎであることを伝えれば、審査を優先してもらえます。

アイフルは銀行ローン・キャッシング・リボ払いもおまとめOK

公式URL:https://www.aiful.co.jp/borrow/products/combine/

| 金利 | 3.0%~17.5% |

| 限度額 | 800万円※1 |

| 融資スピード | 最短20分 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 20〜69歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 近畿財務局長(14)第00218号 |

| 日本貸金業協会会員番号 | 第002228号 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルのおまとめローン「おまとめMAX」は、銀行系ローンやクレジットカードのリボ払いも対象です。

おまとめローンや借り換えローンは、銀行系ローンやクレジットカードのリボ払いが対象外になっているケースが一般的です。

消費者金融・銀行系ローン・キャッシング・リボ払いも一本化できるため、確実に返済管理が楽になります。

また、アイフルはカードなどの郵送物を自宅に郵送することがないため、家族に借金を内緒にしている人でも安心です。

Best Picks編集部アイフルは、親会社にメガバンクを持たない唯一の大手消費者金融なので、独自の審査基準を設けていたりします。

SMBCモビットは返済回数が最長160回(13年4カ月)

| 金利 | 3.0%~18.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短15分 |

| 最大返済期間 | 13年4ヶ月 |

| 最大返済回数 | 160回 |

| 年齢制限 | 20〜65歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業協会登録番号 | 日本貸金業協会会員第001377号 |

SMBCモビットのおまとめローンは、最大返済期間を13年4ヶ月に設定しています。

| 大手消費者金融 | 最大返済期間 |

|---|---|

| プロミス | 10年 |

| レイク | 10年 |

| アイフル | 10年 |

| SMBCモビット | 13年4ヶ月 |

SMBCモビットの返済期間は、大手消費者金融の中で最長です。

支払い期間は長くなりますが、毎月の返済額を少しでも下げたい人はSMBCモビットが向いているでしょう。

ただし、SMBCモビットのおまとめローンは会員専用サービスなので申し込みには入会が必須です。

ダイレクトワンは毎月の返済額が一定で無理せず完済できる

公式URL:https://www.directone.co.jp/directone/03_products/karikae.html

| 金利 | 年利4.9%~18.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短即日 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 25歳以上 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 東海財務局長(14)第00027号 |

| 日本貸金業協会会員番号 | 第003633号 |

ダイレクトワンの借り換えローンは、消費者金融からの借入はもちろん、クレジットカードのキャッシングやリボ払い、銀行系ローンも対象です。

限度額内であればすべての借金を一本化できるため、毎月の返済額を一定にして、計画的に完済を目指せます。

また、ネット申し込みだけでなく有人店舗での申し込みも可能です。

- ダイレクトプラザ(静岡県)

- 沼津プラザ(静岡県)

- 静岡プラザ(静岡県)

- 掛川浜松プラザ(静岡県)

- 甲府プラザ(山梨県)

- 名駅プラザ(愛知県)

- 日本橋プラザ(東京都)

- 藤沢プラザ(神奈川県)

- 小田原プラザ(神奈川県)

年齢制限は25歳以上とやや高めですが上限がないため高齢の方でも利用できる可能性があります。

おまとめや借り換え専用の商品なので、契約中の追加融資には対応していません。

(お申込みはこちらから)

JCBカードローン「FAITH」は4.4%~12.5%の低金利が魅力

公式URL:https://www.jcb.co.jp/loancard/faith.html

| 金利 | 4.4%~12.5% |

| 限度額 | 500万円 |

| 融資スピード | 最短即日 |

| 最大返済期間 | 12年1ヶ月 |

| 最大返済回数 | 145回 |

| 年齢制限 | 20〜58歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長 (14)第00183号 |

| 日本貸金業協会会員番号 | 第002442号 |

JCBカードローン「FAITH」はおまとめローン専用の商品ではありませんが、公式サイトでおまとめや借り換えでの利用が推奨されています。

カードローンFAITHは限度額が大きいので、複数の借入残高がある場合もすべての残高をカバーした借り換えがしやすくなっています。

複数の返済に追われていると感じたら、借り換えによる借入残高の一本化がよいでしょう。他社からの借り換えもカードローンFAITHにお任せください。

ローン専用カード「FAITH」の借り換えと金利について|JCB

24時間365日いつでも申し込みが可能で、審査結果は最短即日でわかります。

また、「FAITH」は、一般的な消費者金融よりも金利が安く、上限金利が12.5%に設定されているため、毎月の支払いを軽減できる可能性が高いです。

| 借入額 | 金利 |

|---|---|

| 149万円以下 | 12.5% |

| 150〜249万円 | 10.5% |

| 250〜349万円 | 8.0% |

| 350〜399万円 | 6.9% |

| 400〜499万円 | 6.2% |

| 500万円 | 4.4% |

おまとめローン専用の商品ではないため、他社の解約も必要なく、追加融資も受けられます。

Best Picks編集部「FAITH」は総量規制の対象なので、年収の3分の1を超える融資は行なっていません。

ORIX MONEYはWeb完結で年収1/3を超えるおまとめOK

公式URL:https://www.orixcredit.co.jp/orixmoney/omatome/

| 金利 | 3.0%~17.8% |

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 8年 |

| 最大返済回数 | 96回 |

| 年齢制限 | 20〜69歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 関東財務局長(14)第00170号 |

| 日本貸金業協会会員番号 | 第003540号 |

ORIX MONEYのおまとめローンは、申し込みから契約までWeb完結で、審査結果が最短翌日にわかります。

24時間365日いつでも申し込みを受け付けており、店舗への来店や書類の郵送が必要ないため、今すぐに申し込みが可能です。

公式スマホアプリから申し込みや返済の手続きが可能で、返済額の確認や各種設定も操作できます。

また、ORIX MONEYのおまとめローンは、残高証明書の提出が原則不要となっています。

おまとめローンは、他社から融資を受けている合計金額が借入額になるため、残高証明書の提出を求められるケースが一般的です。

対象となる債務の幅も広く、利便性の高いおまとめローンと言えます。

- 消費者金融での借入

- 銀行系ローンでの借入

- クレジットカードのリボ払い

- クレジットカードのキャッシング

いつも(itsumo)は最大500万円のおまとめOKな中小消費者金融

公式URL:https://www.126.co.jp/borrow/products/summary_loan

| 金利 | 4.8%~18.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短45分 |

| 最大返済期間 | 5年 |

| 最大返済回数 | 60回 |

| 年齢制限 | 20〜65歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 高知県知事(4)第01519号 |

| 日本貸金業協会会員番号 | 第005847号 |

「いつも」は、高知県に店舗がある中小消費者金融です。

高知県の会社ですが、Web完結なので日本全国どこからでも利用できます。

また、カードや書類などの郵送物が一切ないため、家族に内緒で申し込みたい人におすすめです。

申し込みは24時間受け付けており、最短30分で審査が完了します。

審査には最低でも30分はかかるため、余裕を持って16時までに申し込んでおくといいでしょう。

中小消費者金融は大手よりも資金に余裕がないため、金利が下がりづらい傾向にあります。まずは大手消費者金融に申し込んで、審査落ちしたら「いつも」などの中小消費者金融を検討してください。

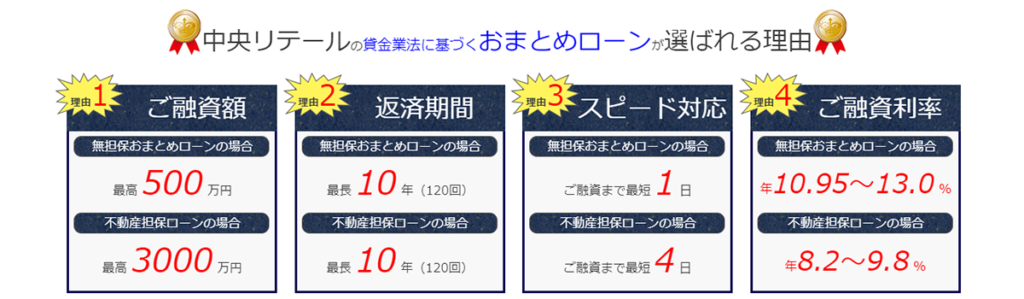

中央リテールは10.95~13.0%の低金利でおまとめOKな中小消費者金融

公式URL:https://www.chuo-retail.com/consolidation.php

| 金利 | 10.95~13.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 20〜65歳 |

| 担保・保証人 | 不要 |

| 貸金業登録番号 | 東京都知事(5)第31283号 |

| 日本貸金業協会会員番号 | 第005560号 |

中央リテールは、おまとめローン専門では珍しい中小消費者金融です。

金利は10.95~13.0%となっており、下限金利は他社と比較して高めですが、上限金利は大手消費者金融よりも低めに設定されています。

窓口では質問だけでなく、アドバイザーとして相談に乗ってくれるため、おまとめローンの利用が不安な人は問い合わせてみましょう。

また、おまとめローン専門の中小消費者金融なので、おまとめや借り換えの手続きに慣れており、即座に対応してくれます。

融資スピードは申し込みから最短1日で融資を受けられるため、他社の返済日が迫っている人におすすめです。

おまとめローンは、一般的なカードローンよりも審査時間が長引く傾向にあるため、他社の返済に間に合わないケースも珍しくありません。

おまとめローンにおすすめの銀行系ローンランキング

ここからは、おまとめローンにおすすめの銀行系ローンを紹介していきます。

銀行系ローンを利用する最大のメリットは、消費者金融よりも低い金利です。

| 銀行系ローン | 金利 | 消費者金融 | 金利 |

|---|---|---|---|

| 楽天銀行 スーパーローン | 1.9%~14.5% | プロミス | 6.3%~17.8% |

| UI銀行 フリーローン | 2.50%~14.00% | – | – |

| auじぶん銀行 カードローン | 0.98%~12.5% | レイク | 6.0%~17.5% |

| セブン銀行 カードローン | 12.0%~15.0% | アイフル | 3.0%~17.5% |

| 横浜銀行 カードローン | 1.5%〜14.6% | SMBCモビット | 3.0%~18.0% |

| 東京スター銀行 | 9.8%〜14.6% | JCBカードローン | 4.4%~12.5% |

| 千葉銀行 | 1.7%〜14.8% | ダイレクトワン | 4.9%~18.0% |

| 住信SBI ネット銀行 | 3.77%〜12.0% | ORIX MONEY | 3.0%~17.8% |

| りそな銀行 | 6.0%~14.0% | いつも | 4.8%~18.0% |

| みずほ銀行 カードローン | 2.0%~14.0% | 中央リテール | 10.95~13.0% |

| ソニー銀行 カードローン | 2.5%~13.8% | ||

| 百十四銀行 | 4.8%~14.5% | ||

| 中国銀行 | 3.2%~14.5% | ||

| 北海道銀行 | 3.8%~14.0% | ||

| 栃木銀行 | 6.8%~14.6% | ||

消費者金融の上限金利は、17.8%〜18.0%に設定されているのが一般的です。

一方で、銀行系ローンの上限金利は14.0%〜14.8%が一般的で、14.0%を下回るケースもあります。

消費者金融の上限金利で契約している人は、銀行系ローンのおまとめローンや借り換えローンの審査に通れば、大幅に金利が下がるのです。

ただし、銀行系ローンの審査は過剰貸付を防止するために、消費者金融よりも厳しくなっています。

また、3社以上の会社から融資を受けている場合や、借入額の合計が年収の3分の1を超えている場合は、審査落ちする可能性が高いです。

借入額の合計が年収の3分の1以下で、「とにかく金利を下げたい」と考えている人は、銀行のおまとめローンを検討してください。

Best Picks編集部銀行のおまとめローンランキングは、以下の通りです。

| 銀行系ローン | 楽天銀行 スーパーローン | UI銀行 フリーローン | auじぶん銀行 カードローン | セブン銀行 カードローン | 横浜銀行 カードローン | 東京スター銀行 | 千葉銀行 | 住信SBI ネット銀行 | りそな銀行 | みずほ銀行 カードローン | ソニー銀行 カードローン | 百十四銀行 | 中国銀行 | 北海道銀行 | 栃木銀行 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 1.9%~14.5% | 2.50%~14.00 | 0.98%~12.5% | 12.0%~15.0% | 1.5%〜14.6% | 9.8%〜14.6% | 1.7%〜14.8% | 3.77%〜12.0% | 6.0%~14.0% | 2.0%~14.0% | 2.5%~13.8% | 4.8%~14.5% | 3.2%~14.5% | 3.8%~14.0% | 6.8%~14.6% |

| 限度額 | 800万円 | 1,000万円 | 800万円 | 300万円 | 1,000万円 | 1,000万円 | 800万円 | 1,000万円 | 500万円 | 800万円 | 800万円 | 500万円 | 500万円 | 300万円 | 500万円 |

| 融資スピード | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 最短即日 | 最短3営業日 | 最短即日 | 1週間程度 | 最短翌日 | 最短翌日 | 最短翌日 | 最短翌日 | 1週間程度 | 最短翌日 | 最短翌日 |

| 最大返済期間 | 1年ごとの更新 | 10年 | 1年ごとの更新 | 1年ごとの更新 | 1年ごとの更新 | 10年 | 15年 | 10年 | 10年 | 1年ごとの更新 | 1年ごとの更新 | 15年 | 15年 | 7年 | 10年 |

| 最大返済回数 | ー | ー | ー | ー | ー | 120回 | 180回 | 120回 | 120回 | ー | ー | 180回 | 180回 | 84回 | 120回 |

| 年齢制限 | 20~62歳 | 20歳~65歳 | 20〜70歳 | 20〜70歳 | 20〜69歳 | 20〜65歳 | 20〜70歳 | 20〜70歳 | 20〜66歳 | 20〜66歳 | 20〜65歳 | 20〜69歳 | 20〜69歳 | 20〜65歳 | 20〜69歳 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

それぞれの特徴や注意点を解説していきます。

楽天銀行スーパーローンは楽天会員ランクによって審査優遇

公式URL:https://www.rakuten-bank.co.jp/loan/cardloan/minaoshi/index.html

| 金利 | 1.9%~14.5% |

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 1年ごとの更新 |

| 最大返済回数 | ー |

| 年齢制限 | 20~62歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第609号 |

楽天銀行スーパーローンは、おまとめローン専用の商品ではありませんが、おまとめや借り換えでの利用も認められています。

楽天銀行スーパーローンなら、借り換えにも好適の金利 年1.9%~14.5%、限度額は最大800万円をご提供。

借り換えにも好適のカードローン|楽天銀行

借り換えにより、現在ご利用中のローンよりも低い金利をご提供できる場合もございます。

ネット銀行ならではの低金利が魅力で、借入額と審査結果に応じて金利が決まります。

| 借入額 | 金利の目安 |

|---|---|

| 10〜100万円 | 14.5% |

| 100〜200万円 | 6.6%~14.5% |

| 200〜300万円 | 3.9%~14.5% |

| 300〜350万円 | 2.9%~12.5% |

| 350〜500万円 | 2.9%~8.9% |

| 500〜600万円 | 2.5%~7.8% |

| 600〜799万円 | 2.0%~7.8% |

| 800万円 | 1.9%~4.5% |

また、楽天銀行スーパーローン最大の特徴は、楽天会員のランクに応じて審査が優遇される点です。

楽天サービスの利用実績が審査に反映されるため、他社で審査落ちした人でも利用できる可能性があります。

楽天銀行の口座を持っていなくても申し込み可能で、最短即日での融資も可能です。

UI銀行フリーローン

公式URL:https://www.uibank.co.jp/lp_uifree/

| 金利 | 0.98%~12.5% |

| 限度額 | 1000万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 2.50%~14.00% |

| 最大返済回数 | ー |

| 年齢制限 | 20歳~65歳 |

| 担保・保証人 | 不要 |

UI銀行のフリーローンは、利用目的が自由なローンで、最大1,000万円までの借入が可能です。返済期間は最長10年で、計画的に返済できます。

審査に基づき、年利2.50%~14.00%の変動金利が適用されます。利用条件には、20歳以上65歳以下の日本国内居住者であること、安定した収入があることなどがあります。

申込みはオンラインで可能で、必要書類には本人確認書類と収入確認資料が含まれます

auじぶん銀行カードローンは借換なら0.98~12.5%の低金利

公式URL:https://www.jibunbank.co.jp/pc/ld/au_loan21/

| 金利 | 0.98%~12.5% |

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 1年ごとの更新 |

| 最大返済回数 | ー |

| 年齢制限 | 20〜70歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第652号 |

auじぶん銀行カードローンは、au IDを持っている人なら金利が最大0.5%も引き下げられます。

使用用途が借り換え限定の「借り換えコース」と、使用用途が自由な「誰でもコース」の2種類の商品が提供されています。

| 借り換えコース | 誰でもコース | |

|---|---|---|

| 金利 | 0.98%~12.5% | 1.38%~17.4% |

| 使用用途 | 借り換えのみ | 原則として自由 |

| 限度額 | 100〜800万円 | 10〜800万円 |

| 申し込み条件 | ・20〜70歳 ・安定した収入を得ている ・auじぶん銀行からの融資で他社の借入を返済すること | ・20〜70歳 ・安定した収入を得ている |

借入額が100万円を超えており、借金のおまとめや金利の低下を目的としているなら、「借り換えコース」一択です。

0.98%~12.5%と驚異的な低金利で、au IDに登録していれば、さらに0.5%の優遇金利を受けられます。

セブン銀行ローンは少額のローンをまとめたい人向け

公式URL:https://www.sevenbank.co.jp/personal/netbank/deposit_loan/loan/

| 金利 | 12.0%~15.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 1年ごとの更新 |

| 最大返済回数 | ー |

| 年齢制限 | 20〜70歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第668号 |

セブン銀行は、申し込みから契約まで、すべての手続きがスマホアプリで完結する便利なカードローンです。

カードレス契約も可能で、キャッシュカードがなくても全国のセブン銀行ATMから借入と返済ができます。

また、24時間365日いつでも借入に対応しており、融資を受けられるのは最短翌日です。

銀行系ローンは審査に時間がかかるケースが多く、融資までに2週間以上、必要な場合も珍しくありません。

金利も12.0%~15.0%と低めで、スピーディに対応してくれるのは大きなメリットでしょう。

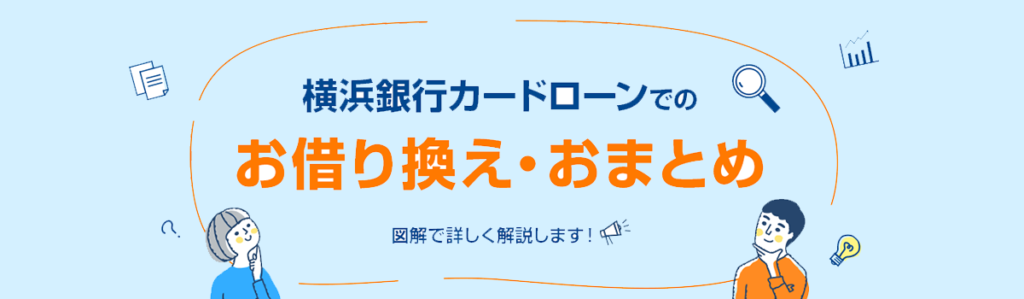

横浜銀行カードローンは限度額1000万で1.5~14.6%の低金利

公式URL:https://www.boy.co.jp/kojin/card-loan/yokohama/index.html

| 金利 | 1.5%〜14.6% |

| 限度額 | 1,000万円 |

| 融資スピード | 最短即日 |

| 最大返済期間 | 1年ごとの更新 |

| 最大返済回数 | ー |

| 年齢制限 | 20〜69歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第36号 |

横浜銀行カードローンは、限度額が1,000万円と高めで借金の一本化がしやすいです。

公式サイトにも、消費者金融やクレジットカードリボ払いをまとめる、おまとめローンとしての利用がおすすめされています。

他のローンやクレジットカードのリボ払いなどを横浜銀⾏カードローンで1つにまとめることができます。

リボ払いや他のローンなどをおまとめすることが可能|横浜銀行

横浜銀行の口座を持っていなくても申し込みが可能で、手続きはネット上で完結します。

また、契約と同時に融資を受けられるため、直近の返済日に困っている人にもおすすめです。

ただし、利用できる地域が制限されている点には注意しておきましょう。

- 神奈川県全域

- 東京都全域

- 群馬県内(前橋市、高崎市、桐生市)

東京スター銀行は9.8~14.6%なら契約・派遣社員も年率9.8%・12.5%・14.6%で利用可能

公式URL:https://www.tokyostarbank.co.jp/products/loan/unsecured_refinance/

| 金利※1 | 年率9.8%・12.5%・14.6% |

| 限度額※2 | 1,000万円 |

| 融資スピード | 仮審査期間:最短2日 ※土日祝日は除く |

| 返済期間 | 10年 |

| 返済回数 | 120回 |

| 年齢制限 | 満20以上〜65歳未満 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第579号 |

※1東京スター銀行所定の審査により決定いたします。

※2お申し込み時の借り換え対象ローン残高の範囲内に限ります。

東京スター銀行の「おまとめローン(スターワン乗り換えローン)」は、派遣社員や契約社員でも申し込み可能なおまとめローンです。

東京スター銀行のおまとめローンなら正社員だけでなく、契約社員・派遣社員の方もご利用いただけます。

おまとめローンの特徴|東京スター銀行

仮審査期間は最短2日で、最低借入額も30万円に設定されており、申し込みしやすいおまとめローンと言えるでしょう。

また、勤続年数の条件もないため、正社員や契約社員、派遣社員などの給与所得者であれば、基本的に誰でも申し込み可能です。

ただし、以下の条件に当てはまっている人は利用できません。

- 前年度の税込年収が200万円を下回っている

- 過去に債務整理をしている

- 現在契約しているローンを延滞している

申し込み前に必ず確認しておきましょう。

千葉銀行はWwb完結で毎月の返済額を減らしたい人向け

公式URL:https://www.chibabank.co.jp/kojin/loan/free/advance/

| 金利 | 1.7%〜14.8% |

| 限度額 | 800万円 |

| 融資スピード | 最短即日 |

| 最大返済期間 | 15年 |

| 最大返済回数 | 180回 |

| 年齢制限 | 20〜70歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第39号 |

千葉銀行のフリーローンはおまとめや借り換えでの融資も可能で、パートやアルバイトでも審査に通る可能性があります。

最大返済期間は15年となっており、余裕を持って完済を目指せるでしょう。

返済期間が長くなるほど毎月の返済額は安くなるため、月々の支出を抑えたい人に向いています。

また、千葉銀行の口座を持っていない人でも申し込めるため、面倒な手続きなしで審査結果がわかります。

ただし、千葉銀行を利用するには、以下の地域に住んでいる、もしくは働いていることが条件です。

- 千葉県(全域)

- 東京都(全域)

- 茨城県(全域)

- 埼玉県(全域)

- 神奈川県(横浜市、川崎市)

住信SBIネット銀行は最大1000万まで借入可で3.775%~12%の低金利

公式URL:https://www.netbk.co.jp/contents/pc/campaign/lp_mloan_free.html

| 金利 | 3.77%〜12.0% |

| 限度額 | 1,000万円 |

| 融資スピード | 1週間程度 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 20〜70歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第636号 |

住信SBIネット銀行の「ミスターフリーローン」は使用用途が自由で低金利なので、おまとめや借り換えにもおすすめです。

金利は3.77%〜12.0%と銀行系ローンの中でも低めで、条件を満たせば最大で1%の優遇金利を受けられます。

| 優遇金利の条件 | 金利の引き下げ率 |

|---|---|

| 住信SBIネット銀行の住宅ローンが「残高有」であること | −1.0% |

| 住信SBIネット銀行のカードローンが「契約済」であること | −0.5% |

| SBI 証券口座保有登録が「登録済」であること | −0.5% |

ただし、基本的にローン商品は金利が低いほど審査が厳しくなる傾向にあります。

住信SBIネット銀行の「ミスターフリーローン」は、数多くあるローン商品の中でもトップクラスの低金利です。

そのため、他社のおまとめローンで審査落ちした人は利用できる可能性が低いでしょう。

りそな銀行は6.0%~14.0%の固定金利で安心して完済できる

公式URL:https://www.resonabank.co.jp/kojin/freeloan/?bank=rb_unite

| 金利 | 6.0%~14.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 20〜66歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 近畿財務局長(登金)第3号 |

りそな銀行が提供しているフリーローンは、借金の一本化を目的とした借入も認められています。

おまとめローンはありますか?

よくあるご質問|りそな銀行

おまとめを目的とした専用の商品はございませんが、他社借入の返済を目的としてお申込みいただくことができます。

金利は、6.0%・9.0%・12.0%・14.0%の固定金利で、毎月の返済額は完済するまで一定です。

優遇金利が適用された場合は、上限金利でも13.5%なので、消費者金融から融資を受けている人は、返済額を抑えられる可能性が高いです。

すべての手続きがWeb完結で、24時間365日いつでも申し込みを受け付けています。

みずほ銀行カードローンは住宅ローン契約中なら0.5%の優遇金利

公式URL:https://www.mizuhobank.co.jp/retail/products/loan/card/index.html

| 金利 | 2.0%~14.0% |

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 1年ごとの更新 |

| 最大返済回数 | ー |

| 年齢制限 | 20〜66歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金) 第6号 |

みずほ銀行カードローンは、2.0%~14.0%の低金利が魅力で、住宅ローンを契約していれば0.5%の優遇金利が適用されます。

| 借入額 | 金利の目安 |

|---|---|

| 10〜100万円 | 14.0% |

| 100〜200万円 | 12.0% |

| 200〜300万円 | 9.0% |

| 300〜400万円 | 7.0% |

| 400〜500万円 | 6.0% |

| 500〜600万円 | 5.0% |

| 600〜800万円 | 4.5% |

| 800万円 | 2.0% |

おまとめや借り換え専用のローン商品ではないため追加融資も可能です。

借金を一本化した後にも融資を受けたい人は、みずほ銀行カードローンが向いています。

また、毎月最低2,000円から返済できるので無理なく返済を進められるでしょう。

日本を代表するメガバンクという「安心感」も、みずほ銀行カードローンを利用するメリットです。

ソニー銀行カードローンは2.5%~13.8%の低金利で負担を減らせる

公式URL:https://moneykit.net/visitor/loan/

| 金利 | 2.5%~13.8% |

| 限度額 | 800万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 1年ごとの更新 |

| 最大返済回数 | ー |

| 年齢制限 | 20〜65歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第578号 |

ソニー銀行カードローンは上限金利が13.8%と低金利で、おまとめローンの利用に向いています。

ソニー銀行の口座を持っていなくても申し込みでき、借入や返済は全国に設置されている提携ATMから時間や曜日に関係なく手続き可能です。

- セブン銀行ATM

- イオン銀行ATM

- イーネットATM

- ローソン銀行ATM

- ゆうちょ銀行ATM

- 三菱UFJ銀行ATM

- 三井住友銀行ATM

おまとめローンや借り換えローン専用の商品ではありませんが、金利は2.5%~13.8%で毎月の返済額を軽減できる可能性が高いです。

限度額に応じて金利が決まる仕組みで、「契約できたけど金利がほとんど下がらなかった」といったことがありません。

| 限度額 | 金利 |

|---|---|

| 10〜50万円 | 13.8% |

| 60〜90万円 | 12.8% |

| 100万円 | 9.8% |

| 150万円 | 9.0% |

| 200万円 | 8.0% |

| 300万円 | 6.0% |

| 400万円 | 5.0% |

| 500万円 | 4.0% |

| 600万円 | 3.5% |

| 700万円 | 3.0% |

| 800万円 | 2.5% |

申し込み前に金利がいくら下がるのか把握しておきたい人には、ソニー銀行カードローンがおすすめです。

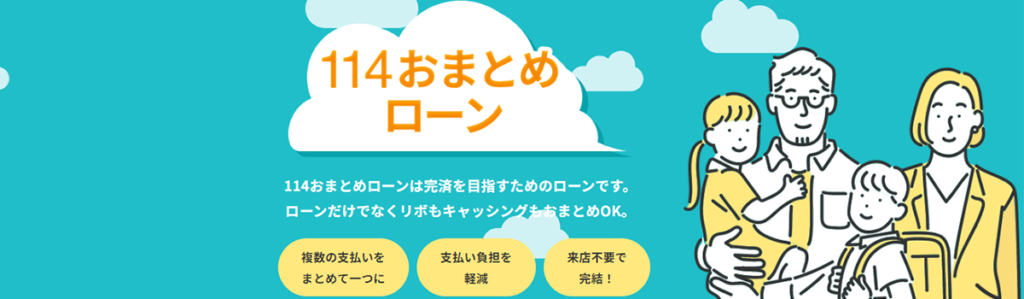

百十四銀行は300万円以下の借入なら収入証明書の提出が原則不要

公式URL:https://www.114bank.co.jp/personal/products/loan/omatome.html

| 金利 | 4.8%~14.5% |

| 限度額 | 500万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 15年 |

| 最大返済回数 | 180回 |

| 年齢制限 | 20〜69歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 四国財務局長(登金)第5号 |

百十四銀行の「114おまとめローン」は、借入額が300万円以下なら収入証明書の提出が不要です。

- 源泉徴収票

- 給与明細書

- 課税証明書

- 税額通知書

- 確定申告書

借入額が300万円以内なら上記のような書類を準備することなく申し込みが可能で、仮審査は最短1日で結果がわかります。

また、正社員や契約社員、派遣社員だけでなく、パートやアルバイトの人でも申し込みが可能です。

中国銀行は最長15年かけて返済でき担保・保証人も不要

公式URL:https://www.chugin.co.jp/inbanhelp/lp/omatome_loan3/

| 金利 | 3.2%~14.5% |

| 限度額 | 500万円 |

| 融資スピード | 1週間程度 |

| 最大返済期間 | 15年 |

| 最大返済回数 | 180回 |

| 年齢制限 | 20〜69歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 中国財務局長(登金)第2号 |

中国銀行の「おまとめフリーローン」は、担保・保証人が原則不要で最長15年かけて完済を目指せます。

アルバイトやパートの人でも申し込みが可能で、年収や勤続年数の制限もありません。

また、中国地方に住んでいない人でも申し込みを受け付けています。

「百十四銀行」のおまとめローンと同様に、借入額が300万円以下の場合は、収入証明書の提出は不要です。

北海道銀行はWEB完結で日本全国からの申込OK

公式URL:https://www.hokkaidobank.co.jp/loan/free/

| 金利 | 3.8%~14.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 7年 |

| 最大返済回数 | 84回 |

| 年齢制限 | 20〜65歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 北海道財務局長(登金)第1号 |

北海道銀行が提供している「道銀ベストフリーローン」は、おまとめや借り換えの利用も可能で、使用用途の確認書類も不要です。

また、北海道銀行はフリーローン以外にも、「ラピッド」というカードローンを提供しています。

フリーローン「ラピッド」も使用用途が制限されていないため、おまとめや借り換えとして利用できますが、「道銀ベストフリーローン」の方が低金利です。

| 「道銀ベストフリーローン」の上限金利 | 14.0% |

| 「ラピッド」の上限金利 | 14.95% |

北海道銀行で住宅ローンを契約している人は、「道銀フリーローングレードアップ型」がおすすめです。

利用するには「北海道銀行で5年以上、住宅ローンを契約している」という条件がありますが、金利は4.0%の固定金利となっています。

「道銀フリーローングレードアップ型」の固定金利4.0%が適用されると、10.0%〜14.0%ほど金利が下がるケースがほとんどなので、大幅に返済額を抑えられるでしょう。

栃木銀行は使用用途が自由で借り換え以外にも利用できる

公式URL:https://www.tochigibank.co.jp/individual/service/loan/free-sukkiri/

| 金利 | 6.8%~14.6% |

| 限度額 | 500万円 |

| 融資スピード | 最短翌日 |

| 最大返済期間 | 10年 |

| 最大返済回数 | 120回 |

| 年齢制限 | 20〜69歳 |

| 担保・保証人 | 不要 |

| 登録金融機関 | 関東財務局長(登金)第57号 |

栃木銀行の「とちぎんおまとめローンスッキリ」は、おまとめローン専用商品ではありませんが、使用用途が自由で借金の一本化に利用できます。

学生は利用できませんが、アルバイトやパートの人でも申し込みが可能で、おまとめや借り換え以外の目的でも融資を受けられます。

金利は地方銀行の中では少し高めですが、使用用途が制限がなく、借りたお金を自由に使えるメリットがあります。

| おまとめローンにおすすめの地方銀行 | 金利 |

|---|---|

| 百十四銀行 | 4.8%~14.5% |

| 中国銀行 | 3.2%~14.5% |

| 北海道銀行 | 3.8%~14.0% |

| 栃木銀行 | 6.8%~14.6% |

「生活費のために合計借入額よりも少し多めに借りたい」と考えている人には、「とちぎんおまとめローンスッキリ」が向いています。

ただし、「とちぎんおまとめローンスッキリ」は、ギャンブル資金としての借入はできません。

おまとめローンの選び方

どのおまとめローンに申し込めばいいかわからない

という方は、現在の借入状況と何を重視したいかを基準に選ぶのがおすすめです。

今より低金利にしたい

おまとめローンを利用するにあたって、最も重要なポイントは金利です。

おまとめローンは例外貸付けの借換えである条件により、今より金利が必ず下がります。

しかし、銀行のおまとめローンは銀行法に基づく貸付のフリーローンや借換えローン名称のものが多く、金利の低下が条件に含まれていません。

そのため、今より金利を下げたい場合は消費者金融のおまとめローン商品を利用するのがおすすめです。

毎月の返済額を下げたい

毎月の返済額を下げたい方は、返済の期間や回数が多いおまとめローンがおすすめです。

複数社から借り入れしている場合、完済までの期間が長いところに一本化することで月々の返済額を減らせます。

おまとめローンの返済期間は最大でも5~15年が一般的で、長くなるほど返済回数も増えて毎月の返済額を減らせます。

| 最大返済期間の長い消費者金融 | 最大返済期間 | 返済回数 | |

|---|---|---|---|

| 1位 | SMBCモビット | 13年4ヶ月 | 162回 |

| 2位 | JCBカードローン | 12年1ヶ月 | 121回 |

| 3位 | プロミス レイク アイフル ダイレクトワン 中央リテール | 10年 | 120回 |

3社以上の借り入れを一本化したい

3社以上の借り入れを一本化したい方は消費者金融のおまとめローンが合っています。

3社以上からお金を借りている方は、年収の1/3以上の借り入れをしている場合がほとんどでしょう。

この場合、銀行系のおまとめローンはまず審査に通りません。

そのため、総量規制対象外の消費者金融のおまとめローンに申し込む方が、銀行系のおまとめローンに比べて審査に通りやすいです。

年収の1/3以上の借り入れがあるがおまとめしたい

年収の1/3以上の借り入れがある方は、消費者金融のおまとめローンを利用しましょう。

この場合、まず銀行系のおまとめローンの審査は通りません。

銀行系のおまとめローンは銀行法や独自の貸付条件があり、総量規制内(年収の1/3以内)で貸付を行っています。

そのため、年収の1/3以上の借り入れがある方は総量規制対象外の消費者金融のおまとめローンに申し込むことが銀行系おまとめローンに比べて審査に通りやすいです。

スピード重視で今すぐおまとめしたい

他社の返済日が数日後に迫っていたり、土日祝日でも今すぐお金が必要な場合は、消費者金融のおまとめローンがおすすめです。

消費者金融は無人契約機を各地に設置しており、土日祝日や銀行の営業時間外でも申込や審査が可能です。

基本的に即日融資に対応しており、大手であれば申し込みから20~30分で振り込みが完了します。

| 消費者金融 | 融資スピード |

|---|---|

| プロミス | 最短3分 |

| レイク | Webで最短10分 |

| アイフル | 最短20分 |

| SMBCモビット | 最短15分 |

| JCBカードローン | 最短即日 |

| ダイレクトワン | 最短即日 |

| ORIX MONEY | 最短翌日 |

| いつも | 最短45分 |

| 中央リテール | 最短翌日 |

ただし、深夜や早朝(21~翌9時)でも申込はできますが審査は翌日営業日になります。

当日や翌日に融資を受けたい場合、申込や審査に必要な書類は事前に用意しておきましょう。

基本的には、本人確認証明書と収入を証明できるものです。

たとえば、プロミスの場合、収入を証明できるものは以下が必要です。

ご提出いただく収入証明書類

ご提出いただく収入証明書類は、直近に発行されているものいずれか1点をご用意ください。源泉徴収票(最新のもの)

ご提出日が、1月1日から2月末日の場合は、証明する年度が前々年度以降のもの

ご提出日が、3月1日から12月31日の場合は、証明する年度が前年度のもの確定申告書

証明年度が前年分のものご提出日が1月1日から3月31日の場合は、証明年度が前々年分のものも受付可能です。

税額通知書・所得(課税)証明書

所得(課税)証明書は「収入額」と「所得額」の記載があるもの

ご提出日が、1月1日から6月30日の場合は、証明する年度が前々年度以降のもの

ご提出日が、7月1日から12月31日の場合は、証明する年度が前年度のもの給与明細書

《直近1年間に賞与がないお客さま》直近2か月分《直近1年間に賞与があるお客さま》直近2か月 + 1年分の賞与明細書

現在のお勤め先での収入について記載のものをご準備ください。

引用元:プロミス-法令にもとづく収入証明書類ご提出のお願い

勤務先が分かる源泉徴収票や給与明細、健康保険証があれば電話なしでの在籍確認も済ませることも可能です。

リボ払いもおまとめしたい

クレジットカードのショッピング枠のリボ払いを返済したい方は、銀行系のおまとめローンがおすすめ。

リボ払いの金利は、基本的に利息制限法の上限15~20%の場合がほとんどです。

また、ショッピング枠のリボ払いは総量規制の対象外です。

総量規制の対象外という点から、消費者金融のおまとめローンでは対象外の場合が多く、銀行系のおまとめローンの方が金利を下げられる可能性があります。

ただし、キャッシング枠のリボ払いについては借り入れを行っているので総量規制対象です。

おまとめローンの審査基準3つ

おまとめローンの審査で重要なのは「遅延せず返済できるか」がポイントです。

審査基準は金融機関やローン商品によって異なりますが、ここでは一般的に審査でチェックされる項目を紹介します。

- 信用情報|借入の総額や件数・滞納の有無など

- 返済能力|勤務先や年収など

- 基本情報|申込者の年齢や住所など

信用情報|借入の総額や件数・滞納の有無など

おまとめローンの審査で重要視される基準の1つが信用情報です。

信用情報とは、現在から過去5年間のローンやクレジットカードの取引事実をあらわすものです。

- 借入件数

- 借入総額

- 返済状況

- ローンやクレジットカードの新規申し込み

- 返済遅延の有無

- 債務整理

信用情報は以下の機関で管理され、金融機関やカード会社が審査するさいに参考にしています。

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、農協 |

| JICC(株式会社日本信用情報機構) | 消費者金融などの賃金業者 |

| CIC(株式会社シーアイシー) | クレジットカード会社 |

3つの信用情報機関はお互いに情報共有を行っているため過去5~10年以内に、

- 過去にクレジットカードの支払い遅延があった

- 債務整理(任意整理、個人再生、自己破産)した

がある場合は、審査に通りにくいでしょう。

返済能力|勤務先や年収など

おまとめローンの審査で重要視される基準の2つ目が「返済能力」です。

多くのローン商品では申し込み条件に「安定した収入」や「継続した収入」と記載しているものがほとんどです。

年齢18~74歳のご本人に安定した収入のある方。

引用元:プロミスのお申込み条件

- 年収(直近の源泉徴収票)

- 勤続年数

- 雇用形態(正社員・派遣・アルバイトなど)

で判断されているので、申込時には嘘偽りなく記載しましょう。

また、在籍確認は本人が申込時に記載した企業に勤めているかの確認なので、必ず対応してください。

基本情報|申込者の年齢や住所など

申込者本人の氏名や住所、生年月日などです。

上記の表は申し込みの最低条件なので、正社員として働いていても審査に落ちる可能性があります。

絶対通るおまとめローンはない!審査に通りやすくなる方法6つ

おまとめローンは貸金業法や銀行法に則って融資を行っているため、極端に審査の甘い消費者金融や銀行はありません。

また、審査を実施せずに融資を行うことは、法律によって禁止されています。

(返済能力の調査)

賃金業法|-e-Gov法令検索

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

そのため、おまとめローンを利用するには、必ず審査に通る必要があるのです。

審査基準は会社によって異なりますが、以下の6つを対策しておくことで審査通過率を高められます。

- 返済能力を証明できる書類を用意する

- 在籍確認に対応する

- 借入状況は正確に申し込む

- おまとめローンの申し込みは1社に絞る

- 可能な限り返済を進めてから申し込む

- 申し込み条件は必ず確認しておく

それぞれ詳しく解説していきます。

返済能力を証明できる書類を用意する

おまとめローンの申し込み条件には、「安定した収入を得ていること」といった内容の項目が必ず定められています。

一般的なカードローンの審査でも返済能力は重視されていますが、借入額が高額になりやすいおまとめローンは、特に厳しく確認されます。

そのため、おまとめローンの審査では、収入証明書の提出を求められるのが一般的です。

- 源泉徴収票

- 給与明細書

- 課税証明書

- 税額通知書

- 確定申告書

収入証明書の提出ができなければ、おまとめローンの審査に通ることはありません。

在籍確認に対応する

在籍確認に対応できなれば、審査に落ちる可能性が高まります。

先ほども解説した通り、おまとめローンの審査において「返済能力」は重要なポイントです。

一般的なカードローンであれば、在籍確認を書類審査に切り替えることも可能ですが、おまとめローンは電話連絡が必須となります。

大手消費者金融の在籍確認は、会社を名乗らずに個人名で電話をかけてくれるため、同僚に借金がバレることはありません。

おまとめローンを利用するなら、在籍確認の電話連絡は避けられないことを知っておきましょう。

借入状況は正確に申し込む

借入状況を正確に申し込むことで、審査通過率を高められます。

- 借入残高

- 契約社数

- 借入状況

などの申告にウソがあった場合は、審査に悪い影響を与えるため、正確に申し込みましょう。

意図的なウソではなく、記入漏れやミスがある場合も審査に悪い影響を与える可能性が高いです。

記入漏れやミスが多いとだらしない印象を与えてしまうため、申し込み内容はしっかりと確認しましょう。

消費者金融や銀行は、貸し倒れのリスクを最小限に抑えるため徹底的に調査を行います。

- 借入残高

- 契約社数

- 借入状況

- 年収

- 勤務先

などの返済能力に関する情報は、特に重視しているため、ウソがあれば審査に通ることはありません。

おまとめローンの申し込みは1社に絞る

審査を通りやすくするなら、おまとめローンの申し込みは1社に絞りましょう。

信用情報機関にはローン商品の申し込み情報も記録されています。

6カ月間の短期間に複数のおまとめローンに申し込むと「お金に困っている」「多重債務者なのでは?」と疑われてしまうのです。

複数社に申し込むより、1社に絞った方が「計画性がある」と判断してくれるため、審査通過率が高まります。

審査申し込みの記録は6カ月間で削除されるため、ローン商品は6カ月おきに申し込むようにしましょう。

可能な限り返済を進めてから申し込む

借入額や返済記録などは、すべて信用情報機関で正確に管理されています。

おまとめローンの申込者は、金利が高くて困っている人が多く、一般的なカードローンよりも借入額が高額です。

そのため、お金を貸す側のリスクが高く、「返済能力に見合った借入額か」という点を重点的に調査します。

返済がすでに滞っている状況であれば、基本的におまとめローンは利用できません。

いきなり返済能力を向上させるのは現実的ではないため、借入額を少しでも下げておくことが大切です。

また、少しでも借入額を減らしておくことで、返済する意思を証明できるため、審査に良い影響を与えられます。

申し込み条件は必ず確認しておく

カードローンの申し込み条件は、「年齢」と「安定した収入」の2つであるケースが一般的です。

しかし、借入額が高額なおまとめローンは上記2つに加えて、「最低年収」を条件に設けている場合があります。

具体的な年収の基準は公開されていませんが目安として、

- おまとめローン:年収200万円

- フリーローン:年収150万円

は必要です。

また、ローン商品の性質上、毎月一定額以上の収入を得ていると審査に通過しやすくなります。

おまとめローンのメリット

ここからは、おまとめローンを利用するメリットを解説していきます。

おまとめローンを利用するメリットは、主に以下の4つです。

- 返済が毎月1回になる

- 毎月の返済総額を軽減できる

- 総量規制の対象にならない

- 多重債務者ではなくなる

それぞれ詳しく見ていきましょう。

毎月の返済額や返済状況を管理しやすくなる

おまとめローンで借金の一本化に成功すると、毎月の返済は1回だけになります。

複数の会社から融資を受けていると、返済日がバラバラになるため、返済管理が大変です。

口座残高の把握やATMで振り込む手間なども増えるため、借金のストレスも大きくなるでしょう。

また、1つの返済日だけを覚えていればいいため、うっかり返済を忘れてしまう可能性も下がります。

金利と毎月の返済総額が必ず下がる

おまとめローンを利用すれば、毎月の返済総額を軽減できます。

消費者金融のおまとめローンには、「金利が下がること」「毎月の負担が借り換え前を上回らないこと」などの条件が設けられています。

参考:2 総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

つまり、確実に金利と毎月の返済総額を抑えられる、ということです。

借入額が増えて生活に支障が出る前に、おまとめローンを検討するべきでしょう。

年収の1/3以上の金額でも借りられる

おまとめローンは、総量規制の対象になりません。

個人に対して「年収の3分の1以上は融資を行っていはいけない」という貸金業法で定められているルールのこと。銀行系ローンは銀行法に則って融資を行うため、総量規制は適用されない。

銀行に融資額を規制する制度はありませんが、最近は自主的に総量規制を導入している銀行がほとんどです。

しかし、「他社の返済」を目的としている、おまとめローンは総量規制の対象にならないため、年収の3分の1を超える借入も問題ありません。

ただし、銀行のおまとめローンは年収の3分の1を超えていると、審査に落ちる可能性が高いです。

多重債務者や自己破産のリスクを避けられる

複数の会社から融資を受けて、返済に困っている状態を「多重債務」といいます。

返済のために借金を繰り返して、最終的に返済が滞ってしまい、放置していると差し押さえなどリスクも発生します。

多重債務に陥ってしまうと、遅延損害金が発生し続けるため、借金は雪だるま式に増えていくでしょう。

しかし、おまとめローンで借金を一本化すれば、多重債務者ではなくなります。

借入の合計額は変わりませんが、金利が下がり返済期間が伸びることによって、毎月の返済を抑えることができます。

おまとめローンのデメリット・注意点

返済管理の簡略化や金利の軽減など、さまざまなメリットがあるおまとめローンですが、以下のようなデメリットや注意点もあります。

- 必ずしも金利が下がるとは限らない

- 追加融資は受けられない

- 使用用途が制限されている

- おまとめローンを謳う詐欺に要注意

それぞれ詳しく見ていきましょう。

必ずしも金利が下がるとは限らない

消費者金融のおまとめローンは、金利の低下が条件に定められるため、借入後は100%金利が下がります。

しかし、銀行のおまとめローンの場合は、必ずしも金利が下がるとは限りません。

消費者金融よりも銀行系ローンの方が低金利に設定されているのが一般的ですが、銀行に金利引き下げの条件や制度はありません。

そのため、借入額によっては「おまとめローンを利用した方が金利が高くなった」このようなケースに陥る可能性もあります。

どんなおまとめローンでも、必ず金利が下がるわけではないことを知っておきましょう。

追加融資は受けられない

おまとめローンは基本的に、他社の返済を目的としたローン商品なので、追加融資は受けられません。

完済するまで借入ができないということは、今まで自由に融資を受けてきた人からすると、大きなデメリットでしょう。

しかし、せっかく借金を一本化して金利が下がっても、追加融資を行うと、毎月の負担は軽減されません。

また、おまとめローンは「他社の解約」を申し込みの条件に設けている場合があります。

場合によってはクレジットカードも解約しなければいけないため、不便に感じる人も多いでしょう。

おまとめ以外の用途で使用ができない

おまとめローンは、返済を目的とした専用のローン商品なので使用用途は厳しく制限されています。

「口座に振り込まれたら使い道はバレないのでは?」と思っている人もいるかもしれませんが、おまとめローンの不正利用は絶対にやめてください。

おまとめローンを利用すると「完済証明書」の提出を求められるのが一般的です。

完済証明書の提出ができない場合や返済以外にお金を使うと、規約違反とみなされて、一括返済を求められるでしょう。

おまとめローンで借りたお金を返済に充てなければ、借入額は単純に今の倍になります。

自己破産しか選択肢がなくなる可能性も高いため、おまとめローンは返済にためだけに利用してください。

おまとめローンを謳う詐欺に要注意

ヤミ金などの違法業者が、おまとめローンを謳った詐欺を行っているケースも報告されています。

以下のようなケースは間違いなく詐欺です。

- 借入前に信用調査料や保証金を請求された

- クレジットカードやキャッシュカード、通帳を郵送するように指示された

上記のような詐欺に騙されてしまうと、返済が滞ってしまうことはもちろん、金銭的な被害も出てしまいます。

警察や消費者センターに相談しても返金される可能性は低いため、注意しておきましょう。

この記事で紹介している消費者金融や銀行は、すべて金融庁から許可を受けている正規の業者です。

おまとめローンに関するよくある質問

最後に、おまとめローンに関するよくある質問に回答していきます。

- おまとめローンはいくらまで借りれますか?

-

限度額は、会社によって異なります。

おまとめローンごとに限度額が設定されており、平均は以下の通りです。

平均的な消費者金融の限度額 300〜800万円 平均的な銀行系ローンの限度額 500〜1,000万円 限度額だけで見れば、銀行系ローンの方が高めに設定されています。

ただし、銀行はおまとめローンの場合も、自主的に総量規制を導入しているケースも多いのです。

そのため、おまとめローンの借入希望額が年収の3分の1を超える場合は、消費者金融が向いています。

- おまとめローンを利用するとクレジットカードは使えなくなりますか?

-

他社の解約を申し込みの条件にしているおまとめローンが多く、クレジットカードのキャッシングやリボ払いの残高を一本化すると、クレジットカードの解約が必要です。

また、他社の解約が条件になっているのは、おまとめローン専用の商品だけです。

フリーローンで借金を一本化する場合も、クレジットカードが使えなくなることはありません。

- おまとめローンの返済回数は最大で何回ですか?

-

は、商品によって異なります。

最大返済回数は60〜120回程度が一般的で、返済回数が多いほど、毎月の返済額は安くなります。

最大返済回数の長消費者金融 最大返済回数 1位 SMBCモビット 160回 2位 JCBカードローン 145回 3位 プロミス

レイク

アイフル

ダイレクトワン

中央リテール120回 返済回数が多いほど毎月の返済が安くなるため、日々の生活は楽になるでしょう。

- おまとめローンの審査が厳しいのは本当ですか?

-

おまとめローンの審査は、一般的なカードローンの審査基準と大きな違いはありません。

ただし、おまとめローンは借入額が高額になるため、結果として審査のハードルは高くなります。

ローン商品の審査は、借入額が高額になるほど厳しくなる傾向が強いです。

消費者金融のおまとめローンは総量規制の対象にならないなど、一般的なカードローンやフリーローンよりも有利な点もあります。

アルバイトやパートでも安定した収入があれば、審査に通る可能性は十分にあるでしょう。

- おまとめローンは何社まで一本化できますか?

-

おまとめローンの場合、一本化する借入社数に制限はありません。

消費者金融のおまとめローンであれば、5社以上から融資を受けていても問題なく利用できます。

審査において一本化する借入社数は、あまり重要なポイントではありません。

借入社数が少ない方が審査は通りやすいですが、借入総額が年収の3分の1を超えていなければ、気にする必要はありません。

ただし、完済できるローン商品があるのであれば、返済してからおまとめローンに申し込む方が、審査通過率は高まります。

- おまとめローン審査に通りやすい銀行を教えてください

-

審査に通りやすい銀行はありません。

理由は、銀行に限らずローン商品の審査基準が非公開なので、現在の借入状況によって変わるからです。

ただし銀行の場合、借り換えローンで借入先の1本化を押しているので、年収の1/3以上の借入金額がある場合、審査に通りずらいことがあります。

- 奨学金もおまとめローンの対象になりますか?

-

おまとめローンの対象外で、まずメリットがありません。

おまとめローンは、借金を一本化して毎月の返済金額を減らして完済を目指すものです。

奨学金は無金利や低金利(1%以下)で、返済期間も20年と長いことが多いです。

そのため、おまとめローンで奨学金をまとめてしまうと金利が上がり、返済期間も短くなることからおすすめできません。

【まとめ】おまとめローンは現在の借入状況と目的で選ぶことが重要

この記事では、おまとめローンのおすすめランキング24選を紹介しました。

おまとめローンは、一般的なカードローンよりも低金利で契約できるため、毎月の返済額を軽減できます。

また、おまとめローンには、「消費者金融」と「銀行系ローン」の2種類がありますが、おすすめは消費者金融です。

借入額が年収の3分の1以上や、2社以上から融資を受けている場合、銀行のおまとめローンは利用できません。

消費者金融のおまとめローンは、金利の低下が約束されているため、毎月の返済額が確実に下がります。

おまとめローンを上手く活用して、無理のない範囲で完済を目指しましょう。

| 消費者金融 | プロミス | レイク | アイフル | SMBCモビット | JCB カードローン | ダイレクトワン | ORIX MONEY | いつも | 中央リテール |

|---|---|---|---|---|---|---|---|---|---|

| 金利 | 6.3%~17.8% | 6.0%~17.5% | 3.0%~17.5% | 3.0%~18.0% | 4.4%~12.5% | 4.9%~18.0% | 3.0%~17.8% | 4.8%~18.0% | 10.95~13.0% |

| 限度額 | 300万円 | 500万円 | 800万円※1 | 500万円 | 500万円 | 300万円 | 800万円 | 500万円 | 500万円 |

| 融資スピード | 最短3分 | Webで最短10分 | 最短20分 | 最短15分 | 最短即日 | 最短即日 | 最短翌日 | 最短45分 | 最短翌日 |

| 最大返済期間 | 10年 | 10年 | 10年 | 13年4ヶ月 | 12年1ヶ月 | 10年 | 8年 | 5年 | 10年 |

| 最大返済回数 | 120回 | 120回 | 120回 | 160回 | 145回 | 120回 | 96回 | 60回 | 120回 |

| 年齢制限 | 20〜65歳 | 満20歳〜70歳 | 20〜69歳 | 20〜65歳 | 20〜58歳 | 25歳以上 | 20〜69歳 | 20〜65歳 | 20〜65歳 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

※1:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。